ЭКСПОРТНЫЙ ПОТЕНЦИАЛ.

УДАСТСЯ ЛИ РЕАЛИЗОВАТЬ?

Экспортный потенциал России в сфере сельского хозяйства и продовольствия оценивается высоко. Уже сегодня экспорт продукции отечественного АПК приближается к половине товарооборота и тенденция к росту сохранится. По мнению экспертов, импортозамещение — это сильно суженный подход к обеспечению устойчивого развития аграрно-промышленного комплекса. В ХХ веке успеха добились те страны, которые не только, и не столько ограничивали импорт для защиты внутреннего рынка, сколько развивали экспорт своей продукции.

Именно эта тема стала ключевой на конференции «Свиноводство — 2015. Импортозамещение как первый этап создания экспортного потенциала», прошедшей в конце ноября в Москве, в Международной промышленной академии. В последние годы состояние дел в российском свиноводстве изменилось настолько, что на фоне развития мирового рынка мяса, по мнению ключевых отраслевых аналитиков, необходимость выхода российских производителей на внешние рынки стала более чем очевидной. Но в то же время все отмечают, что нужна скоординированная работа правительства по всем направлениям. Плюс — кардинальное улучшение ситуации с болезнями животных.

Россия в мировом табеле о рангах

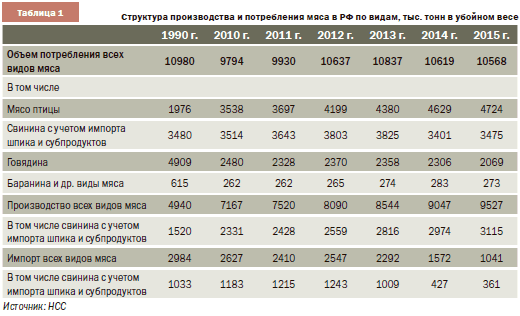

По данным Faostat, за последние 14 лет мировой объем производства мяса вырос на 36%, достигнув в 2014 году 313,1 млн тонн. В том числе в России рост составил 104%, до 9,1 млн тонн. Это позволило увеличить долю страны в общемировом производстве с 1% в 2000 году до 3% в 2014 году. И такая динамика сохраняется: по данным Росстата, за девять месяцев текущего года производство выросло на 5% относительно аналогичного периода прошлого года.

Самыми низкими темпами растет мировое производство говядины: с 2000 года оно увеличилось на 15% — до 67,7 млн тонн в 2014 году. В России за этот период сокращение производства говядины составило 13% (с 1,9 млн тонн до 1,7 млн тонн). Статистика Росстата фиксирует снижение производства на 1% за девять месяцев текущего года относительно данных годом ранее.

В 2014 году, как и в 2013, продолжилось сокращение поголовья крупного рогатого скота в РФ, до 19,3 млн голов (-1,4%). При этом сокращение маточного поголовья крупного рогатого скота составило 1,7%, до 8,5 млн голов. Ограничивающими факторами развития животноводства являются высокая стоимость проектов, их низкая окупаемость, ценовая конъюнктура рынка, производственные особенности. При существующих банковских процентных ставках инвестиционные проекты в скотоводстве выходят за рамки сроков окупаемости. Несмотря на некоторое улучшение ситуации в отрасли в связи с запуском ряда производств в мясном скотоводстве, доля промышленного сектора в совокупном производстве говядины остается низкой и составляет порядка 32%. Это не позволяет отрасли быть конкурентоспособной относительно импорта. Следовательно, как отмечает глава исполкома Национальной мясной ассоциации (НМА) Сергей Юшин, растущий объем господдержки мясного скотоводства полностью обоснован и отвечает задачам по импортозаме-щению и созданию современной эффективной и конкурентоспособной отрасли мясного скотоводства.

В то же время прирост производства свинины в России составил почти 90%, достигнув 3,1 млн тонн в 2015 году. За 10 лет с начала реализации Национального проекта в АПК, с 2005 по 2015 год, индустриальное производство свинины выросло практически в 6 раз (+2061 тыс. тонн). За последние три года ежегодный объем производства увеличился на 825 тыс. тонн. Такие бурные темпы роста обусловлены самим фактом построения отрасли практически с нуля. В то же время прирост общемирового производства этого вида мяса с 2000 по 2014 годы был значительно меньше и составил порядка 34%, до 115 млн тонн (для сравнения, в 2005-2014 годы прирост был на уровне 25%). Сегодня Россия занимает 4 место в мире по производству свинины.

Российские темпы прироста производства мяса птицы также очень внушительны и превышают среднемировые в 6 раз. В период с 2000 по 2014 годы рост производства птицы составил 437% (!): с 0,8 до 4,2 млн тонн. При этом мировое производство мяса птицы выросло на 59%, до 109,3 млн тонн. И за девять месяцев 2015 года наибольший прирост в 8% также пришелся на мясо птицы (по свинине прирост составил 5%).

Поголовье птицы во всех категориях хозяйств в РФ в 2014 году было равно 528.5 млн голов, что на 6,9%, или 34 млн голов, больше, чем в 2013 году. Поголовье птицы в сельскохозяйственных организациях на 1 января 2015 года увеличилось до 424,9 млн голов, на 7,5%, или на 29.5 млн голов. Производство мяса птицы в промышленном секторе в 2014 году составило 3768,4 тыс. тонн, что на 8,9%, или 309 тыс. тонн, превысисло аналогичный показатель за 2013 год.

Отмеченное снижение темпов прироста промышленного производства мяса птицы в 2014 году по сравнению с 2013 годом объясняется высокой насыщенностью рынка, завершением периода активных инвестиций, сокращением числа вводимых в строй новых мощностей, а также ограниченными возможностями для выхода на внешний рынок. Однако на долю промышленного сектора в птицеводстве в целом приходится порядка 90,7% всего производства мяса птицы. И это, безусловно, является позитивным фактором с точки зрения конкурентоспособности продукции. Между тем статистика свидетельствует, что в 2015 году темпы прироста производства российской свинины снижаются, а птицы — растут. На фоне изменения структуры потребления.

Международные эксперты по-прежнему высоко оценивают потенциал роста российского производства мяса птицы и свинины. По прогнозу Rabobank, в период 2012-2020 годов Россия продемон-стирует темпы роста производства мяса птицы свыше 5%. В 2015 году, по прогнозу, прирост составит 8,9%. В то же время мировое производство вырастет на 1,1%. По свинине, в соответствии с прогнозом, Россия окажется единственной страной, темпы роста производства в которой будут на уровне 3-5%. В 2015 году мировое производство этого вида мяса вырастет на 0,4%, а в России — на 4,2%. Основные страны-производители этого вида мяса, в числе которых Китай, США, Бразилия, Корея, вырастут на 1-3%, ЕС, Канада, Мексика — от 0 до 1%. Наконец, по говядине ожидается, что прирост на уровне 1-3% продемонстрируют Россия, Бразилия, Китай, Индия, Мексика. Наиболее высокие темпы роста производства этого вида мяса придутся на отдельные страны Африки и Пакистан — 3-5%. США, Аргентина, Австралия и Канада прирастут не более чем на 1%. Впрочем, прогноз на 2015 год говорит о снижении производства в России по этому виду мяса на 1%, что находится в общемировом тренде (-1,1%).

Отрицательная динамика

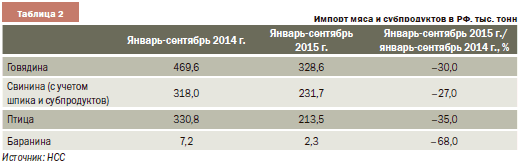

В 2012 году Россия ввозила 2,5 млн тонн мяса. По мнению генерального директора Национального союза свиноводов (НСС) Юрия Ковалева, эти объемы могут быть оценены как нереализованная возможность создания 750 тыс. новых прямых и косвенных рабочих мест в сельской местности. Плюс — возможность дополнительного потребления 7-8 млн тонн зерна. Кроме того, очевидно, что развитие аграрного сектора индуцирует дополнительные и побочные эффекты в других отраслях и секторах национальной экономики. Увеличение объемов производства сельскохозяйственной продукции требует адекватного роста производственных мощностей перерабатывающей промышленности, торговых площадей и т. д., увеличивает спрос на средства производства и инвестиционные товары. Сокращение за последние три года импорта мяса на 1 млн тонн можно расценивать как высвобождение 20 млрд руб. дополнительной прибыли для отечественного бизнеса.

Статью целиком читайте в журнале "ПРОДиндустрия"